学費調達のモデルパターン

奨学金の借り方・返し方

自力進学のススメはこちら

![]()

高校生のための進路サイト

- 大学・短大(短期大学)・専門学校の情報サイト進路ナビ

- 進学のためのお役立ち進路情報

- 学費調達のモデルパターン 奨学金の借り方・返し方

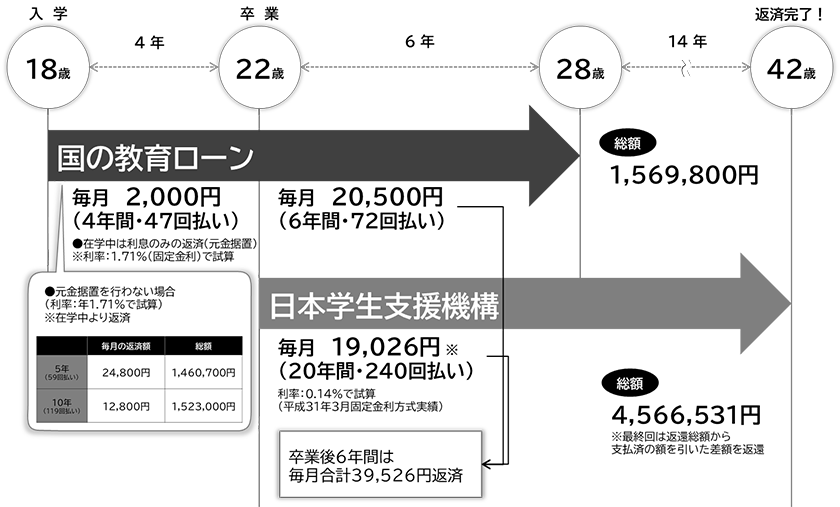

ケース1: 私立大学に進学した場合〈文系・4年制〉

卒業までに必要となるお金

卒業までに必要となるお金、約429万円を以下の条件から算出。

- 入学時 約77万円(入学金 + 1年次前期授業料 + α)

- 卒業時までの学納金 約352万円(各年次の前・後期授業料 + α)

借りる

1年次に必要なお金を「国の教育ローン」でまかない、2年次以降に必要な学納金は「日本学生支援機構」を利用。1年目の予算に余裕があるため、使わずに返還時に役立てましょう。

- 国の教育ローンより150万円(在学中は元金据置、卒業後は元利均等での返済)

- 日本学生支援機構より288万円(第二種・有利子、毎月8万円×36ヵ月)

このモデルケースの返済パターンは、下図のようになります。

返済パターン

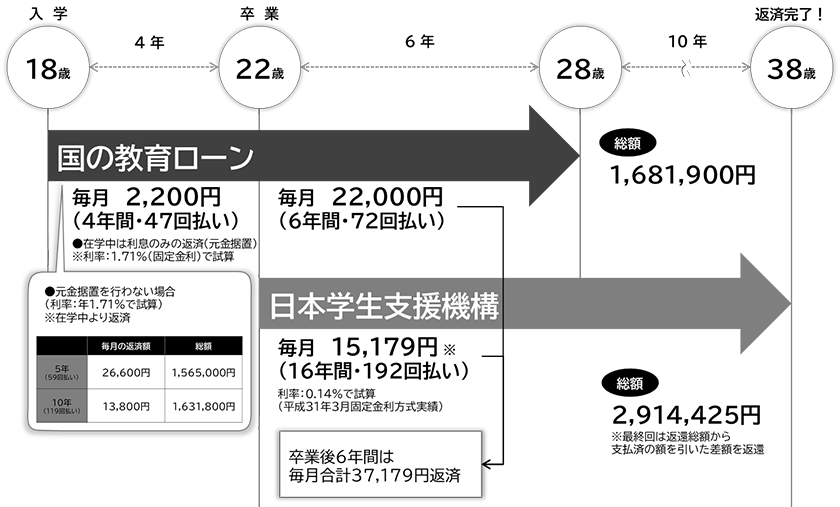

ケース2: 私立大学に進学した場合〈理系・4年制〉

卒業までに必要となるお金

卒業までに必要となるお金、約588万円を以下の条件から算出。

- 入学時 約98万円(入学金 + 1年次前期授業料 + α)

- 卒業時までの学納金 約490万円(各年次の前・後期授業料 + α)

借りる

入学手続き時に必要なお金を「国の教育ローン」でまかない、1年次7月から以降の学納金を調達するために「日本学生支援機構」を利用。

- 国の教育ローンより140万円(在学中は元金据置、卒業後は元利均等での返済)

- 日本学生支援機構より450万円(第二種・有利子、毎月10万円×45ヵ月)

このモデルケースの返済パターンは、下図のようになります。

返済パターン

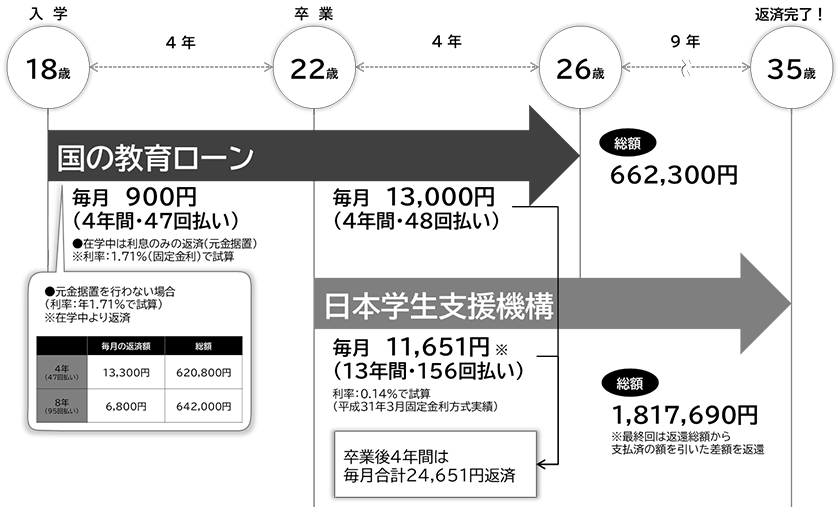

ケース3: 国立大学に進学した場合〈文系・理系・4年制〉

卒業までに必要となるお金

卒業までに必要となるお金、約243万円を以下の条件から算出。

- 入学時 約55万円(入学金 + 1年次前期授業料 + α)

- 卒業時までの学納金 約188万円(各年次の前・後期授業料 + α)

借りる

1年次に必要なお金を「国の教育ローン」でまかない、2年次以降に必要な学納金は「日本学生支援機構」を利用。

- 国の教育ローンより60万円(在学中は元金据置、卒業後は元利均等での返済)

- 日本学生支援機構より180万円(第二種・有利子、毎月5万円×36ヵ月)

このモデルケースの返済パターンは、下図のようになります。

返済パターン

ケース4: 私立短期大学に進学した場合〈人文系・2年制〉

卒業までに必要となるお金

卒業までに必要となるお金、約229万円を以下の条件から算出。

- 入学時 約76万円(入学金 + 1年次前期授業料 + α)

- 卒業時までの学納金 約153万円(各年次の前・後期授業料 + α)

借りる

入学時に必要なお金を「国の教育ローン」でまかない、1年次後期以降に必要な学納金は「日本学生支援機構」を利用。

- 国の教育ローンより80万円(在学中は元金据置、卒業後は元利均等での返済)

- 日本学生支援機構より152万円(第二種・有利子、毎月8万円×19ヵ月)

このモデルケースの返済パターンは、下図のようになります。

返済パターン

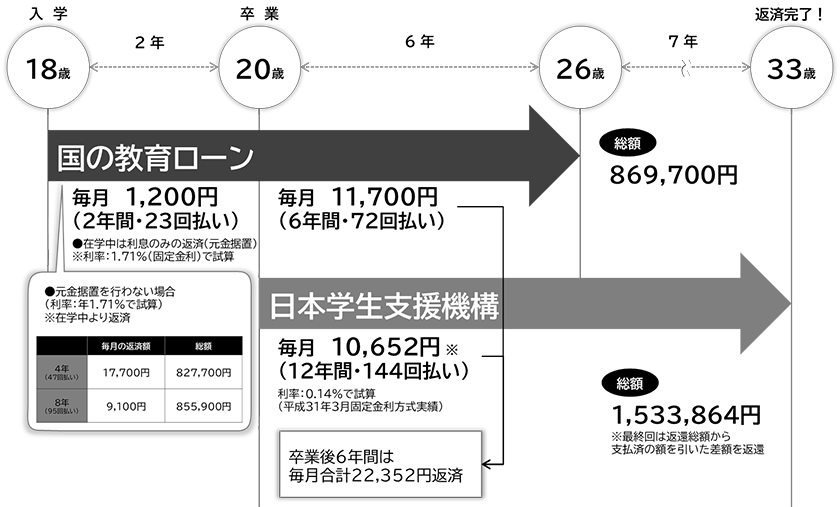

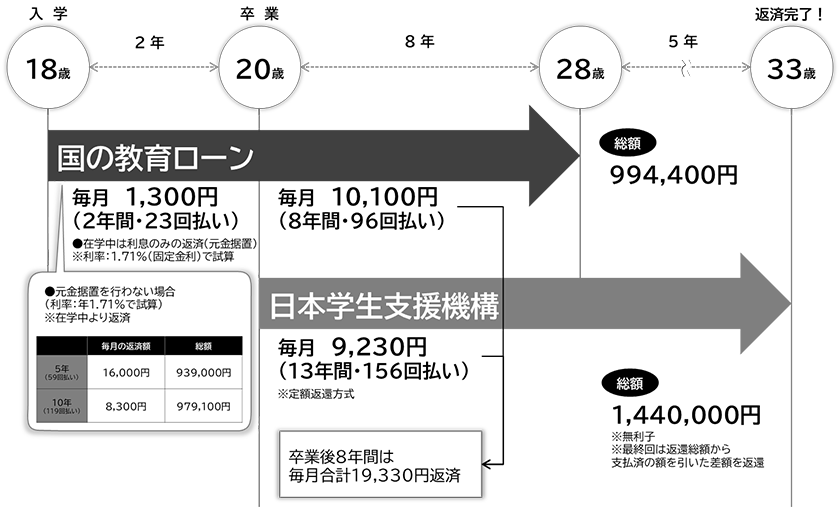

ケース5:専門学校に進学した場合〈私立・2年制〉

卒業までに必要となるお金

卒業までに必要となるお金、234万円を以下の条件から算出。

- 入学時 約74万円(入学金 + 1年次前期授業料 + α)

- 卒業までの学納金 約160万円(各年次の前・後期授業料 + α)

借りる

入学時に必要なお金は「国の教育ローン」でまかない、入学後に必要な学納金は「日本学生支援機構」を利用。

- 国の教育ローンより90万円(在籍中は元金据置、卒業後は元利均等での返済)

- 日本学生支援機構より144万円(第一種・無利子、毎月6万円×24ヵ月、定額返還方式で返済)

このモデルケースの返済パターンは、下図のようになります。

返済パターン

無料プレゼント

お金のことで進学を迷っているならぜひ読んで! 「お金に余裕がない」「親に経済的な負担をかけたくない」、でも進学はしたいと悩んでいる高校生に、 学費ゼロで進学する方法を案内します。返済不要の奨学金などお金に関する情報満載です。

本の内容をチェック!

「返還」が不要の奨学金と利用法がわかる

進学してからかかる費用がわかる

今ならおまかせ資料請求で

無料プレゼント中

資料請求する